Fintech là gì? Những thông tin cần biết về Fintech

Fintech là từ khóa nổi bật gần đây, thậm chí trở nên quen thuộc và nhận được sự quan tâm của nhiều người, nó luôn xuất hiện trong những cuộc trò chuyện, tán gẫu của dân công nghệ thông tin và tài chính. Có phải bạn đang thắc mắc về định nghĩa Fintech là gì? Tại sao nó lại bùng nổ và trở thành tiềm năng trong tương lai. Chủ đề hôm nay Jpweb sẽ trả lời nhữngthắc mắc của bạn một cách chi tiết và dễ hiểu nhất. Nào hãy cùng nhau tìm hiểu Fintech.

Định nghĩa Fintech

Thuật ngữ Fintech là sự kết nối giữa lĩnh vực tài chính, tiền tệ và công nghệ thông tin. Còn được gọi chung là công nghệ tài chính.

” Fintech (Công nghệ tài chính)= Financal (tiền tệ, tài chính) + Technology (công nghệ) “

Với sự phát triển của công nghệ 4.0, mạng internet đang dần xâm chiếm mọi khu vực trên toàn cầu, mọi lĩnh vực của đời sống xã hội. Vì vậy, lĩnh vực tài chính tiền tệ hiện đại cũng không ngoại lệ và hướng đến xu thế này. Các nền tảng di động được xem như những làn gió mới làm thay đổi hoàn toàn bộ mặt của lĩnh vực tài chính.

Vào năm 2008, sau những đợt khủng hoảng nghiêm trọng, thì bắt đầu xuất hiện những công ty Start up đi theo hướng công nghệ tài chính trỗi dậy với những cuộc cách mạng thay đổi toàn bộ hệ thống cung ứng và vận hành của thị trường tài chính trên toàn thế giới. Và đây chính là cái nôi ra đời của Fintech.

Theo chỉ số Fintech, trong năm 2003 Fintech được đầu tư toàn cầu khoảng 4 tỷ USD, thì sau đó 2 năm, chỉ số tăng lên chạm mốc 20 tỷ USD, và theo dự đoán năm 2020, Fintech có thể chạm đỉnh 120 tỷ USD. Có hơn 33% khách hàng sử dụng trên hai dịch vụ Fintech, và khách hàng này ngày càng nhận thức được tầm quan trọng của Fintech trong đời sống hằng ngày.

Fintech vận hành bằng cách sẽ có một công ty lĩnh vực công nghệ thông tin triển khai server áp dụng vào lĩnh vực tài chính tiền tệ. Còn đối với một công ty tài chính sử dụng công nghệ thông tin vào vận hành thì không được gọi là Fintech. Chẳng hạn, ngân hàng TMCP Ngoại Thương Vietcombank đưa ra ứng dụng trên nền tảng di động, hỗ trợ khách hàng sử dụng internet-banking không được gọi là Fintech.

Những thành phần của Fintech

1. Các nhóm sản phẩm chính của Fintech là gì?

Bao gồm hai nhóm sản phẩm chính dựa trên đối tượng sử dụng mà phân loại:

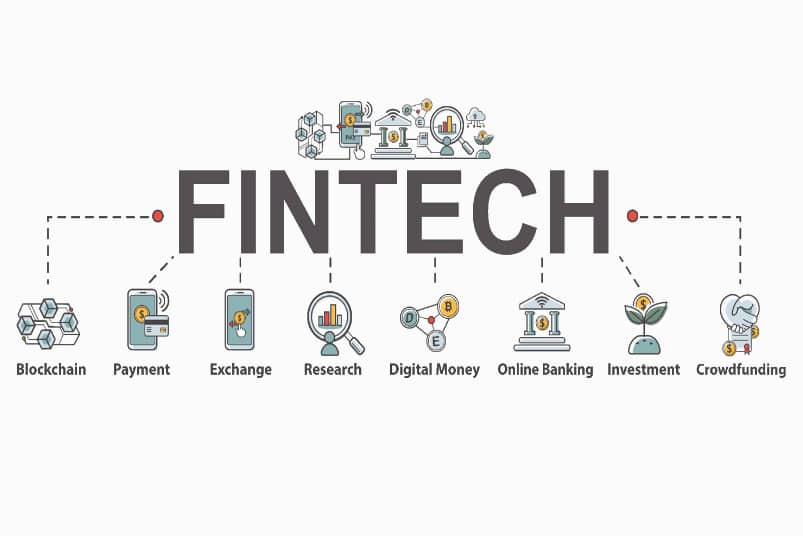

- Nhóm thứ 1: Là nhóm sản phẩm công nghệ “back-office”. Nhóm này hỗ trợ hoạt động của Fintech và các định chế tài chính. Trên thực tế với những dịch vụ truyền thống như thanh toán, cho vay, chuyển tiền,… Fintech còn hỗ trợ khách hàng với nhiều dịch vụ khác, điển hình như: tiền tệ số (crypto blockchain), gọi vốn cộng đồng (crowdfunding), cho vay ngang cấp (peer to peer lending), quản trị dữ liệu (data management), công nghệ bảo hiểm (insurtech), tư vấn tài chính (personal finance).

- Nhóm thứ 2: Là các sản phẩm phục vụ khách hàng tiêu dùng, với các công nghệ kỹ thuật số và công cụ khác hướng tới việc cải thiện về vấn đền quản lý tiền bạc, vay mượn hoặc hỗ trợ vốn cho các công ty Startup từ cá nhân.

2. Các nhóm đối tượng được Fintech hướng đến

Theo truyền thống, thị trường tài chính tiền tệ gồm hai bên: Đối tượng khách hàng và đối tượng định chế tài chính (công ty tài chính, ngân hàng, đầu tư, bảo hiểm, chứng khoán,…)

Còn riêng Fintech, bao gồm ba đối tượng , tạo ra và phát triển mối quan hệ với những tác động qua lại lẫn nhau:

- Đối tượng công ty Fintech: Là những công ty độc lập trong lĩnh vực công nghệ thông tin, với đích đến là cung cấp dịch vụ, sản phẩm mới trong mảng tài chính. Đối với các công ty Fintech, thì người sử dụng đóng vai trò là khách hàng cuối cùng hoặc cũng có thể là những định chế tài chính.

- Đối tượng ngươi sử dụng: Đối tượng người sử dụng ở đây, chính là khách hàng sử dụng sản phẩm dịch vụ tài chính nói chung. Đối tượng người sử dụng chính là người được hưởng lợi nhiều nhất từ sự cạnh tranh quyết liệt của các công ty, định chế tài chính hay tiện ích dịch vụ mang lại khi sử dụng công nghệ mới.

- Những định chế tài chính: Đây là thành phần quan trọng trong lĩnh vực tài chính. Với tầm quan trọng của công nghệ, các công ty Fintech được mở rộng hợp tác với những định chế tài chính. Ngoài ra, bản thân các định chế này cũng có thể đầu tư trực tiếp vào các công ty Fintech với các hoạt động nghiên cứu, từ đó sở hữu được công nghệ mới và chiếm lĩnh thị trường tài chính.

3. Ai là người đối tượng sử dụng Fintech?

Các đối tượng chính sử dụng Fintech:

Với sự phát triển của Mobile Banking, việc thu thập dữ liêu, thông tin và những phân tích tài chính sẽ hỗ trợ cho bốn nhóm đối tượng tương tác với nhau theo nhiều cách khác nhau. Vậy các lĩnh vực nổi bật của Fintech là gì?

4. Các lĩnh vực nổi bật của Fintech

- Công nghệ Blockchain: Công nghệ lưu trữ và truyền tải thông tin bằng cách dùng các khối liên kết với nhau và mở rộng theo thời gian.

- Tiền mã hóa (Cryptocurrency): Công cụ sử dụng để tương tác với công nghệ block chain

- Unbanked/ Underbanked: Là các dịch vụ với mục đích phục vụ những cá nhân không thể tiếp cận được các dịch vụ ngân hàng truyền thống vì có hoàn cảnh khó khăn hoặc thu nhập thấp.

- Regtech (regulator technology): Là loại hình công nghệ giúp các công ty dịch vụ tài chính với mục đích đáp ứng các chuẩn quy tắc tài chính, nổi bật là các quy định về chống gian lận và chống rửa tiền thông qua những quy tắc về xác minh thông tin người sử dụng của các tổ chức tài chính.

- An ninh mạng: Do sự gia tăng hoạt động tội phạm mạng và sự lưu trữ phi tập trung dữ liệu,an toàn thông tin và Fintech được lồng ghép vào nhau để đảm bảo độ bảo mật hiệu quả.

- Ethereum: Nền tảng của loại tiền ảo nổi thứ 2 Ether (ETH) là một dạng khác của công nghệ Blockchain.

- Ngân hàng mở (open banking): Các vị trí mà đối tượng thứ ba cần có để truy cập vào dữ liệu ngân hàng với mục đích xây dựng các ứng dụng tạo mạng lưới liên kết của các tổ chức tài chính và nhà cung cấp bên thứ ba dựa vào khái niệm Blcokchain.

- Hợp đồng thông minh: Sử dụng các chương trình máy tính (thường là Blockchain) để tự động thực hiện các nghĩa vụ giữa khách hàng và người bán.

- Insurtech: Thông qua việc dùng công nghệ để cung cấp các dịch vụ bảo hiểm dễ dàng và hiệu quả hơn.

- Robo-advisors (người máy cố vấn Betterment): Dùng các thuật toán để hỗ trợ và tư vấn người dùng đưa ra những quyết định tài chính với mục đích giảm chi phí quản lý.

Vai trò của Fintech là gì?

1.Vai trò đối với lĩnh vực tài chính:

- Sự thay đổi của thị trường lao động mảng tài chính, ngân hàng: Nhân viên từ các tổ chức tài chính, bảo hiểm, công ty chứng khoán và ngân hàng sẽ được thay thế bới Fintech,.. Vì vậy, nhu cầu nguồn lực có kiến thức về công nghệ thông tin và tài chính được quan tâm hơn.

- Thị phần các ngân hàng giảm xuống, nhường chỗ cho các dịch vụ Fintech: Với dịch vụ tiền ảo Bitcoin – hệ thống tiền tệ với quy mô lớn ngày càng phát triển lớn mạnh trên toàn cầu nhưng thực trạng của các ngân hàng hoàn toàn đứng ngoài cuộc.

- Kênh phân phối sản phẩm, dịch vụ tài chính thay đổi: Tác động lớn nhất là đối với ngành dịch vụ ngân hàng. Xu hướng mạng xã hội, ngân hàng kỹ thuật số, mobile banking, tablet banking, các kênh bán hàng qua internet,… ngày càng phát triển mạnh mẽ trong những năm gần đây.

- Tổ chức ngân hàng, tài chính “không giấy”: Với sự cạnh tranh gay gắt giữa công nghệ tài chính hiện đại với các định chế tài chính. Việc xu thế này trở nên phổ biến hơn thách thức lĩnh vực tài chính truyề n thống trong vai trò của các chi nhánh.

- Ứng dụng công nghệ được hỗ trợ: Sở hữu các Big Data sẽ giúp việc thống kê, phân tích hành vi khách hàng, hỗ trợ các định chế tài chính thu thập dữ liệu bên ngoài và bên trong. Với mục đích giảm đi các chi phí, hỗ trợ trong quá trình ra quyết định, nâng cao chất lượng dịch vụ và sự hài lòng cho khách hàng.

Vậy tiềm năng của Fintech là gì, mà nó có thể phát triển mạnh mẽ đến thế?

2. Fintech sở hữu những tiềm năng

Tiềm năng mở rộng, tốc độ phát triển của Fintech là vô cùng lớn. Với những ý tưởng Fintech có vai trò quan trọng đến các lĩnh vực tài chính, ngân hàng, thương mại. Và yếu tố quan trọng nhất tách động mạnh mẽ chính là Fintech có khả năng tái định hình lĩnh vực tài chính.

Với những công nghệ 4.0 phát triển điển hình như: phân tích và dự đoán hành vi trong lĩnh vực tài chính để đưa ra quyết định, trí tuệ nhân tạo (AI),.. Không chỉ đơn thuần là những ứng dụng thông thường mà nó có thể tìm hiểu thói quen của người tiêu dùng mà còn hấp dẫn người dùng đưa ra quyết định chi tiêu và tiết kiệm tốt hơn trong vô thức.

Hiện tại, đa số công ty tài chính đều cho vay bằng kết nối trực tiếp người cho vay và người đi vay qua Internet còn gọi mô hình P2P, và đã cho thấy khả năng hoạt động tối ưu, giảm bớt thời gian xác minh các khoản vay ở các ngân hàng truyền thống từ vài tuần xuống còn vài giờ. Ngoài ra, thị trường tài chính thế giới đang thử nghiệm đồng tiền ảo như Ethereum, Ripple hay Bitcoin, với mục đích áp dụng trong thanh toán trực tuyến để thay thế các phương thức truyền thống.

Vậy ngoài những lợi ích của Fintech mang lại, thì những rủi ro tiềm ẩn của Fintech là gì? Chúng ta cùng tìm hiểu.

3. Những hạn chế của Fintech

Vậy Fintech có thể thay thế 100% vai trò của ngân hàng truyền thống không? Mặc dù, tiện ích của Fintech mang lại rất lơn, nhưng nó vẫn tồn tại một số rủi ro tiềm ẩn.

- Các gia định không thể tiếp cận được với dịch vụ ngân hàng nếu thu nhập thấp.

- Vấn đề về tính bảo mật, chính xác của hệ thống tài chính Fintech vẫn cần được rà sót và đảm bảo tính an toàn hơn.

- Tính ổn định của các công ty Fintech khiến nhiều người lo lắng về tính ổn định với việc cổ phiếu biến động thật thường. Và rủi ro tiềm ẩn Fintech hoàn toàn có thể xảy ra

- Mặc dù dịch vụ Fintech cung cấp nhiều loại hình dịch vụ đa dạng điển hình như tài chính. Nhưng, với sự tiện lợi quá mức có thể khiến một số người sử dụng không hiểu rõ hết các quyền hạn lẫn nghĩa vụ của bản thân.

Với thời điểm hiện tại, thì Fintech vẫn được xem là một lĩnh vực tài chính an toàn, uy tín được ưu chuộng trên toàn cầu.

4. Thực trạng hiện nay của Fintech là gì?

Hiện tại các vấn đềnan giải của Fintech chủ yếu nằm ở tính bảo mật, có phù hợp các quy tắc tiền tệ luật pháp ở các quốc gia. Lấy được giấy phép để đầu tư vào lĩnh vực này là một chuyện không hề dễ dàng. Kể cả ngay khi lấy được giấy phép cho đến khi có thể cho ra đời một ứng dụng cũng mất ít nhất là 1 năm, điều đó là thử thách khó khăn đối với các nhà đầu tư. Bên cạnh đó, đây cũng là cơ hội rất lớn vì mức độ cạnh tranh trên thị trường hiện nay ở lĩnh vực này chưa mạnh mẽ, gay gắt, điều đó có nghĩa là công ty nào có nắm được trend, có kế hoạch chiến lược đúng đắn, cụ thể và thì có thể dễ dàng vượt qua được những khó khăn đó sẽ có thể phát triển, chiếm lĩnh thị trường. Linh vực Fintech là lĩnh vực phát triển mạnh trong tương lai với nhiều đột phá, sáng tạo.

Ý kiến về Fintech

- Nhà đầu tư phải đánh cược: Với tình hình hiện tại, năm 2012 các công ty đã rót vốn hơn 5 tỷ USD vào các startup, và khoảng đầu tư mạo hiểm đã tăng gấp 6 lần sau 4 năm. Riêng quốc đảo Singapore cũng đã sở hữu hơn 100 startup hoạt động và thống lĩnh mảng công nghệ tài chính. Và theo các chuyên gia, Đông Nam Á sẽ chính là khu vực hot để đầu tư vào công nghệ tài chính. Đương nhiên, dễ dàng để nhận thấy Fintech sẽ trở thành một trong những lĩnh vực đầu tư hàng đầu trên thị trường tài chính toàn cầu.

- Các ngân hàng lớn e ngại: Với sự ra đời của Fintech đã có ảnh hưởng quá mạnh mẽ đến lĩnh tài chính, điều đó chắc chắn sẽ trở thành nỗi e sợ lớn đối với các ngân hàng truyền thống. Trong cuộc chiến dành thị phần, các công ty Fintech đang chiếm thế thượng phong. Cho nên, đối mặt với những khó khăn đó, nếu không bắt kịp xu thế hiện đại, khoảng cách ngành tài chính-ngân hàng truyền thống và công ty Fintech ngày càng bị bỏ xa hơn.

Mặc dù còn những hạn chế, nhưng Fintech vẫn xem là thành tựu về công nghệ trong tài chính. Và trong tương lai Fintech sẽ phát triển vượt bậc và thống lĩnh thị trường toàn cầu. Hy vọng với chủ đề ngày hôm nay sẽ cung cấp cho bạn kiến thức mởi mẻ về Fintech, trả lời cho những câu hỏi về định nghĩa, thành phần, vai trò của Fintech là gì? Chúc các bạn thành công!